让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年一季度,好意思联储偏执他银行业监管机构将公布《巴塞尔合同Ⅲ》结尾国法的新决策,补充杠杆率(SLR)和巨匠系统蹙迫性银行(GSIB)的附加费决策也将同步鼓动。好意思国银行业面对好意思联储、财政辖下属的货币监理署、好意思国国会创立的联邦进款保障公司的多头监管,同期也受到巴塞尔委员会、金融沉静委员会(FSB)等多个外洋组织的国法适度。总体而言,自特朗普政辛劳台后,好意思国银行业国内监管呈现出削弱趋势,其计策主见从拜登政府技能的防止风险转向晋升金融支抓本事,揣测关系削弱行动将导致好意思债市集流动性旯旮改善、大型银行彭胀、经济和金融市集周期延后等多重影响,需要高度关怀。

好意思国银行业国内监管全体走向削弱

1.围绕《巴塞尔合同Ⅲ》结尾国法决策的全体变化。

好意思国监管机构2023年提议的《巴塞尔合同Ⅲ》结尾国法决策全体严于外洋主流圭臬。一是针对特定贷款类别设立更高的风险权重,包括住房典质贷款风险权重高于外洋圭臬20个百分点;零卖类贷款(非房地产)风险权重高于外洋圭臬10个百分点。二是诞生更为严格的本钱缓冲条目。凭证好意思联储年度压力测试结果设定银行压力测试缓冲本钱。提高对大型银行的蚀本领受本事(LAC)本钱条目,确保对大型银行的本钱条目不低于对微型银行的条目。三是构建风险加权金钱(RWA)的本钱计量高等法(里面评级法)和权重法(圭臬法)双重谋划框架,部分或一齐接纳本钱计量高等要领谋划风险加权金钱不得低于权重法下的72.5%,幸免部分银行用里面评级法进行本钱套利。

玄虚来看,凭证这一版决策,好意思国的金钱规模1000亿好意思元以上的大型银行机构需要将其本钱金提高约16%,最大的8家GSIB需要提高19%。不仅是本钱条目提高,大型银行的边界也变得更广,纳入了更多的机构,此前好意思国大型银行机构圭臬为2500亿好意思元。

好意思国国内大型银行犀利反对上述法案,并发起游说。2024年监管机构提议了一个对最大的银行提高约9%本钱金条目的调解决策。特朗普政辛劳台后,但愿通过削减国法来刺激经济增长,监管国法削弱的倾向日渐加强。好意思联储于2025年向其他监管机构提交的转换后决策,大幅放宽了拜登政府技能针对华尔街大型银行提议的本钱金条目,大多数大型银行的总体本钱金增幅为3%~7%,权贵低于2023年提案19%的增幅,也低于2024年调解决策中提议的9%增幅,领有较大投资往复头寸的银行可能面对更小幅度的本钱金上调,致使可能获取下调。

2.补充杠杆率监管。

2008年金融危急后,《巴塞尔合同Ⅲ》引入“杠杆率”这一监管主见,算作本钱足够率的补充,界说为一级本钱净额与疗养后表表里金钱余额的比率,其中表内金钱按余额计入,表外金钱进行信用风险疗养后计入。好意思国监管部门于2013年引入杠杆率监管并将其腹地化的称为SLR,基准条目为3%。对巨匠系统蹙迫性银行母公司、子公司适用增强型补充杠杆率(eSLR),需要荒谬增多2%、3%的本钱缓冲,即对母公司和子公司阔别适用于5%、6%的杠杆率底线条目。

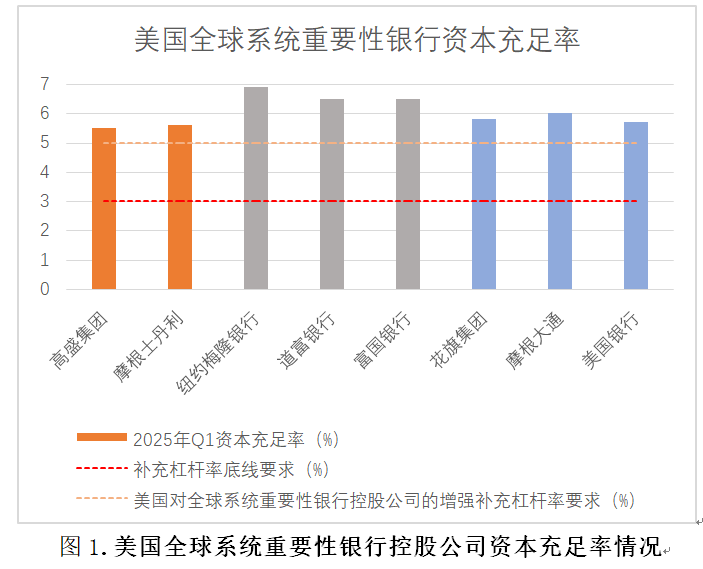

杠杆率监管是2008年金融危急后好意思联储引入的最蹙迫的银行本钱监管国法变化之一,其设定主要基于在安全与结果间的权衡,设立较高的底线将增厚机构本钱实力,但影响信贷派生本事。好意思联储在引入杠杆率监管的同期,还条目银行将好意思国国债等“无风险金钱”与高风险金钱同等对待,由于好意思国银行体系抓有多半好意思国国债,国债的纳入对关系机构杠杆率主见影响较大(关于大型银行,在当今约5%的水平上导致约1个百分点的浮动),现时好意思国8家GSIB的杠杆率均保抓在5%以上(图1),权贵高于欧洲、加拿大和日本的大型银行。

特朗普政辛劳台后,补充杠杆率监管向结果地方歪斜,2025年6月,好意思国监管机构就补充杠杆率拟议国法提案商讨公众意见,该提案旨在修改适用于被认定为GSIB控股公司的好意思国银行控股公司偏执进款机构子公司的增强型补充杠杆率圭臬。此外,好意思联储拟转换适用于GSIB的总蚀本领受本事(TLAC)与永恒债务条目(LTD),使其与拟议的eSLR圭臬保抓一致。

该提案将从头校准eSLR圭臬,并贬责受eSLR圭臬抑遏的银行机构可能存在的禁止要素——这些机构可能倾向于从事低风险、低请问的行为,包括好意思国国债市鸠合介业务。

凭证提案,好意思国GSIB的eSLR的圭臬将从3%+2%降至3%+“GSIB附加费的50%”,子公司也将罢职相同圭臬,而非现行的6%。由于好意思国巨匠系统蹙迫性银行的附加费率区间为1.0%至2.5%,母公司eSLR最终条目最低杠杆将从5%降至3.5%~4.25%区间。

好意思国联邦进款保障公司(FDIC)已于2025年11月26日批准联系“强化补充杠杆率”的最终国法,最终国法中,eSLR缓冲圭臬除了GSIB附加费的50%外,还国法了上限为1%,进一步裁汰了杠杆率条目,其他银行监管机构揣测也将以访佛形态批准这套国法。机构需在2026年4月1日前慑服新国法,但可提前于2026年头自觉接纳。

3.总蚀本领受本事监管。

算作总蚀本领受本事监管方,好意思联储自2019年起迟缓建立了针对总共银行的总蚀本领受本事条目与仅针对GSIB的永恒债务条目的双重圭臬,每项圭臬均包含基于风险和基于杠杆的两方面条目。一是总蚀本领受本事条目,银行机构需郁勃总蚀本领受本事风险加权比率〔(外部总蚀本领受本事-扣除项)/风险加权金钱〕18%的底线条目。总蚀本领受本事杠杆比率(外部总蚀本领受本事-扣除项)/疗养后的表表里金钱余额)需迟缓达到7.5%的底线条目,高于金融沉静委员会设定的6.75%,GSIB需荒谬抓有2%TLAC杠杆缓冲。

二是针对8家GSIB控股公司,异邦GSIB在好意思国的分支机构提议永恒债务条目,具体国法为取风险加权金钱6.5%和疗养后表表里金钱余额的4.5%两者的孰大值,关于不同的银行还会加上荒谬附加费,算作总蚀本领受本事监管框架的构成部分。

2025年11月的最终国法将上述国法修改为仅通过补充杠杆率疗养总蚀本领受本事及永恒债务条目,包括用新的TLAC杠杆缓冲替代现行2%的TLAC杠杆缓冲,其圭臬等同于最终国法下的eSLR缓冲圭臬,即GSIB附加费的50%。鉴于好意思国GSIB附加费率区间为1.0%~2.5%,TLAC杠杆缓冲条目将相应下跌0.75~1.50个百分点。凭证新规谋划,好意思国GSIB的总蚀本领受本事监管条目将降至1.69万亿好意思元,较之前下跌900亿好意思元,降幅约为5%,永恒债务条目总和将为6770亿好意思元,下跌1320亿好意思元,降幅约为16%。

4.其他削弱行动。

2025年12月5日,货币监理署和联邦进款保障公司掂量发布音书,文书惊怖2013年多部门掂量发布的杠杆贷款教悔和关系解读文献,该教悔条目贷款主体的总债务/息税利润(EBITDA)不得跳动6倍。这项行动适度了银行在高杠杆融资方面的本事,导致私募信贷、交易发展公司(BDC)等私东谈主信贷类型非进款机构兴起,2024年末好意思国私东谈主信贷余额达1.3万亿好意思元,接近于银行披发的工交易贷款余额(2.7万亿好意思元)的一半,杠杆贷款监管的惊怖意味着好意思国银行监管机构进一步着力于加强银行的贷款供给本事。

监管机构也对压力测试提议了新的条目。2025年10月24日,好意思联储发布针对大型银行年度压力测试的转换提案,改变此前对测试模子架构和经济衰败状况设定严格守密的作念法,晋升模子透明度并优化模子缠绵,并向银行业和公众征求意见。这项行动并不成视为径直的削弱,但需要疑望的是,银行从压力测试被监管方转为国法参与方,监管地方是削弱的,此外提前败露模子细节可能会导致银行提前优化报表结构,削弱压力测试服从。

计策影响及揣测

1.好意思国国债市集的流动性将旯旮改善但根底矛盾未贬责。

杠杆率监管的削弱将有助于旯旮改善好意思债市集流动性,仁爱提振信贷需求。这次削弱并非比年来初次,2020年3月新冠疫情时代,好意思债市集遇到流动性危急,5年和10年期国债的市集深度(在不同价钱水平上存在的买卖订单数目)仅为2008年后平均水平的10%,作念市商作念市意愿彰着不及。好意思联储文书一年内将好意思国国债和准备金暂时剔除出SLR谋划,有用改善国债市集流动性,好意思林期权波动率预估指数(MOVE,用于权衡好意思国国债市集利率波动性)随后下跌。

本钱条目的削弱将提深广型银行的国债抓有本事和作念市本事,在好意思债刊行总量不时上升、波动加重的情况下,故意于压低好意思债收益率,减少波动,也将裁汰好意思联储对国债市集流动性侵犯的成本。从永恒来看,可迟缓将好意思债的抓有者升沉至国内,减轻日益急切的地缘时势对好意思债-好意思元体系的冲击。

然而好意思债的根人性矛盾仍未贬责,好意思债从永恒响应当然利率、通胀预期、期限溢价、主权信用等要素影响的基本面莫得改变。好意思债总量增速加速使其信用风险上升,不时攀升的债务规模仍是好意思债面对的严峻挑战,同期,债务规模上升重迭流动性泛滥,将导致通胀居高不下,压制好意思联储的降息本事。

2.好意思国大型银行将迎来彭胀。

对好意思国大型银行而言,杠杆率监管的削弱意味着杠杆率监管更多回来到底线条目而非硬性抑遏,亦将开释超5万亿好意思元的金钱欠债表空间,其他本钱条目、压力测试方面的削弱也将增强机构作念大信贷和金融市集业务的本事,故意于其在与中小银行、私东谈主信贷的竞争中占据上风,夙昔好意思国大行偏向债券、小行偏向信贷的情况可能会改变。好意思国大型银行在国内、外洋的彭胀速率将加速,好意思国国内银行业的吞并重组或将延缓。这小数仍是在本钱市集得以考据,受监管削弱和投行业务复苏影响,好意思国前六大银行的市值在2025年增多了约6000亿好意思元,至2.37万亿好意思元。

3.好意思国国内监管与外洋互异增大。

《巴塞尔合同Ⅲ》全体偏向于强化监管,然而好意思国现阶段选拔的削弱监管,和合同精神地方相左,好意思国计策界还有将往复性国债扬弃在补充杠杆率谋划以外的提议,本次最终国法固然连续将好意思债和央行储备金计入总杠杆风险敞口,但需要辩论如关系提议在改日推论,将增多好意思国国内的《巴塞尔合同Ⅲ》结尾国法与外洋国法的脱节历程,监管的配合难度增大,也有激发监管竞争的风险。

4.好意思国经济疗养周期延后风险进一步放大。

好意思国银行业监管削弱将导致流动性供给增多。标普500指数从2025年11月20日运行杀青了11月初以来的回调,于近日再次创下历史新高。好意思股近期的上升趋势也和好意思联储杀青量化紧缩(QT),再次向市集注入流动性有很强的关联,好意思联储从2025年12月以来,杀青量化紧缩后赶快转向以储备握住购买(RMP)为主(每月约400亿好意思元)的流动性投放,重迭每月约150亿好意思元的典质贷款支抓债券(MBS)到期再投资,抓续为市集注入流动性。因此,近期好意思元抓续走弱,好意思股转为高潮。从逻辑上看,本轮好意思股繁茂的蹙迫基础——AI科技叙事带来的盈利复古虽受到质疑,但流动性带来的估值复古,好意思国经济和金融市集合临的疗养(也许是时常的周期性疗养)被打断,改日风险或将进一步积聚。

(作家系上海财经大学经济学博士)

举报 著述作家

杨晗

关系阅读 游入金融深水区的“龙虾”,是盛宴如故暗涌

游入金融深水区的“龙虾”,是盛宴如故暗涌OpenClaw在金融生态中的改日,注定是一场追寻动态均衡的深海飞行。

1266 03-25 20:59 好意思三大股指应声高潮!特朗普关税遭驳回,亚马逊涨超2.5%,好意思国四季度GDP爆冷

好意思三大股指应声高潮!特朗普关税遭驳回,亚马逊涨超2.5%,好意思国四季度GDP爆冷从市集反应来看,投资者关于最高法院裁决的见地较为积极。

999 02-21 07:39 程实:好意思国经济的四重风险︱真话世经

程实:好意思国经济的四重风险︱真话世经轨制性预期一朝发生扰动,不仅可能加重货币与财政计策之间的配合难度,还可能通过影响市集订价逻辑与风险偏好,放大宏不雅波动。

136 02-11 20:09 特朗普重返白宫一周年,交出何种“经济答卷”?

特朗普重返白宫一周年,交出何种“经济答卷”?事实上,经济数据无法复古特朗普“险些每一姿色标王人是最佳”的结论。

599 01-21 18:06 陶冬:Big MAC成为巨匠股市新往复主题

陶冬:Big MAC成为巨匠股市新往复主题中期选举行将莅临实盘配资知识网-股票配资风控策略与仓位管理分析。

97 01-19 11:04 一财最热 点击关闭实盘配资知识网-股票配资风控策略与仓位管理分析提示:本文来自互联网,不代表本网站观点。